HypoStart kredieten in Brussel

HypoStart geeft de mogelijkheid om tot 100 % van de aankoopprijs te ontlenen!

HypoStart geeft de mogelijkheid om tot 100 % van de aankoopprijs te ontlenen!

Waarom voor HypoStart kiezen?

Een eerste eigen woning kopen is de wens van elk jong gezin. Wanneer u naar uw bank stapt, vraagt men in de meeste gevallen een eigen inbreng van 20 %. Daarbovenop moet u de registratierechten en de notariskosten zelf neertellen, wat de totale eigen inbreng dus op 30 à 35 % brengt. Een woning met een aankoopprijs van 200.000 euro wil dus al snel zeggen dat u 60.000 à 70.000 euro aan eigen middelen moet voorzien. Niet weinig voor een alleenstaande of een jong gezin!

HypoStart geeft de mogelijkheid om tot 100 % van de aankoopprijs te ontlenen!

Dat wil zeggen dat u slechts 10 à 15 % eigen middelen nodig hebt om een hypothecaire lening te verwerven. HypoConnect, erkend kredietbemiddelaar, werkt samen met verschillende sociale kredietmaatschappijen die hypothecaire kredieten verstrekken met een Gewestwaarborg van het Brussels Gewest.

Wat zijn de voorwaarden?

Wie kan een sociaal woonkrediet krijgen?

Iedereen die een woning koopt, bouwt of verbouwt en de woning binnen een termijn van twee jaar na de toekenning betrekt en blijft wonen zoals de gewestwaarborg het vereist.

Is mijn toekenning afhankelijk van een maximale hoogte van mijn inkomen?

“Het toekennen van het krediet hangt in het Brussels Hoofdstedelijk Gewest af van uw gezinsinkomen”

De gezinsinkomsten inzake het gezamenlijk belastbaar inkomen zijn begrenst en mogen niet hoger zijn dan 55.400 EUR. Wanneer beide kredietnemers jonger zijn dan 35 jaar op de dag van de aanvraag wordt dit bedrag opgetrokken tot 69.390 EUR.

Deze bedragen worden vermeerderd met 5.000 EUR per kind ten laste, met een maximum van 4 vermeerderingen.

Al deze bedragen kunnen worden geïndexeerd door de bevoegde Minister of Staatssecretaris bevoegd voor Huisvesting. Deze worden afzonderlijk gepubliceerd op onze tariefkaart.

De in rekening genomen inkomsten zijn die met betrekking tot:

- het op twee na laatste jaar vóór dat van de referentiedatum als deze in de eerste zes maanden van het lopend kalenderjaar ligt;

- het voorlaatste jaar vóór dat van de referentiedatum als deze in de laatste zes maanden van het lopend kalenderjaar ligt.

Andere voorwaarden ?

Een minimum leefoverschot (na aftrek van alle lasten) en een maximale verhouding van uw totale lasten ten opzichte van uw inkomen moeten u beschermen tegen overmatige schuldenlast.

Om u een comfortabele levensstijl te kunnen garanderen, beperkt u in de regel de totale maandelijkse kredietlasten (kapitaal, intresten, verzekeringspremies) tot maximum 33% van uw maandelijks netto gezinsinkomen. In functie van uw inkomen en gezinssituatie kan dit ook meer bedragen.

Ook de stabiliteit van uw inkomen is van belang (minimum 1 jaar stabiliteit is vereist).

Welke woning?

Het moet gaan over de enige en bescheiden woning die hoofdzakelijk bestemd is voor de huisvesting van zijn gezin. De ontlener mag dus geen andere woning bezitten (noch in volle eigendom, noch volledig in vruchtgebruik).

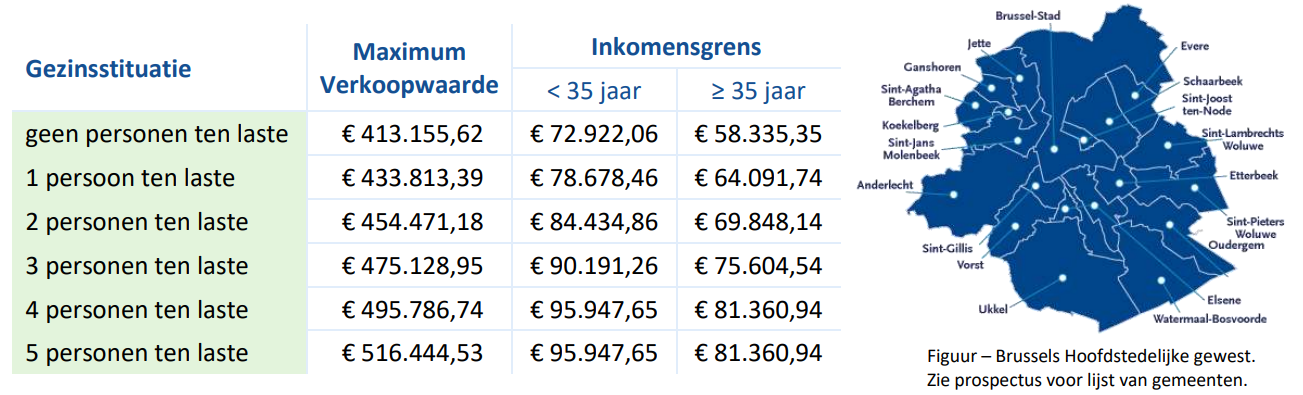

Wat bedoelt men met een bescheiden woning?

De verkoopwaarde is de waarde van het onroerend goed (grond inbegrepen) bij een vrijwillige openbare verkoop in normale omstandigheden, zoals die wordt geschat door de expert aangeduid door onze kredietmaatschappij.

De verkoopwaarde mag het maximum vermeld in onderstaande tabel niet overschrijden. Dat maximum wordt beïnvloed door de ligging van de woning in het Brussels Hoofdstedelijk Gewest en de gezinstoestand van de kredietnemer.

Mag ik een beroep uitoefenen in de woning?

Eén plaats mag eventueel worden gebruikt voor beroepsdoeleinden, op voorwaarde dat het niet gaat om een handelsactiviteit of een nijverheidsonderneming. Een vrij beroep kan, een handelszaak, bijvoorbeeld een bakkerij, kan dan weer niet.